1月3日黑丝 色情,市集全天震撼走低延续跌势,创业板指创客岁10月8日以来调遣新低。划定收盘,沪指跌1.57%,深成指跌1.89%,创业板指跌2.16%。

板块方面,贵金属等少数板块上升,微信小店、旅游、零卖、西席等板块跌幅居前。

全市集超4700只个股下落,逾百股跌停,一语气3个往以前超4000只个股下落。沪深两市全天成交额1.27万亿元,较上个往以前缩量1287亿。

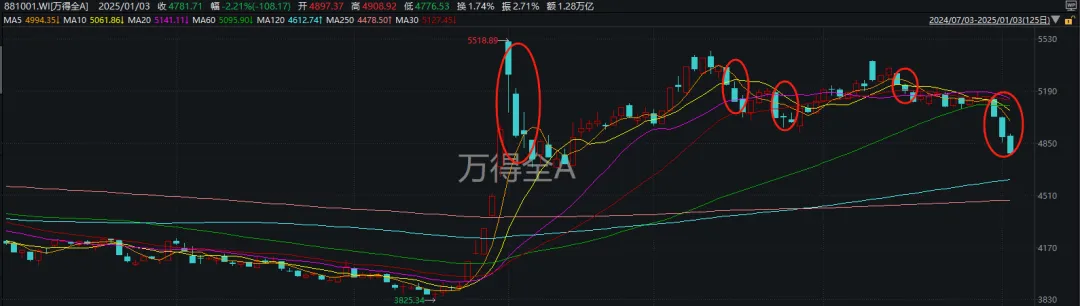

今天大盘仍在缩量下落,日线眼瞅又是3连阴了。

而这个“又”,其实值得温雅。

如图所示,本轮行情以来,大盘除10月8日至10月11日是4连阴以外,后续的连阴齐停步于3天。诚然本周二,咱们才阅历了“八年收阳、本年收跌”的不测惊吓,但如今历史一幕重现,仍不失为一个博弈点——

3连阴(甚相配限4连阴)后,市集短期成立的概率较大。

而这个随时可能出现的短线成立,究竟是反抽如故反弹,自然要临盘不雅察才知谈。此前4次连阴后,反弹与反抽情况各占一半。

自然,前几次连阴与此次有少许是显著不同的——击穿60日线太过容易。对偏严慎的股民来说,这么的左侧买点,与反弹酿成后的右侧买点比拟,风险如故稍大,因此并非一定要参与。

三连跌何以产生?

昨晚,在市集失张失致之际,证监会发声牢固军心,辟谣了几篇“小作文”。

这些坏话包括,所谓“监管部门指挥上市公司1月15号之前开释一齐利空”以及“保障公司大额赎回公募基金”。有不雅点以为,这些底本流传在机构圈子里的坏话,便是本周二及周四市集下落的引火线。

那么,监管辟谣后,市集为何仍然在跌呢?

当先要指出的是,上昼大盘如实有止跌尝试;午后跟着国债期货回落,盘面上再次出现了资金进场抄底。

但跟着技艺来到1月份,如实有一些外部条目发生了变化,影响市集资金的紧要性。

笼统市集近期不雅点来看,主要包括:

1)客岁12月紧要会议定调后,市集参预了策略真空期,原因在于紧要策略细节有待于3月的“两会”落地;

2)在枯竭策略提醒的情况下,本月上市公司要连接发布年报功绩快报,为幸免踩雷,市集的风险偏好暂时也很难提高;

3)资金面上,年底各样经济主体中投资口袋偏紧,时常需要放水对冲,但当今还未降准降息。市集仍需恭候增量资金进一步进场。

华安证券以为,1月市集瞻望难现显赫进取机会,因此大委果立方进取应藏匿高弹性和前期涨幅靠前品种,而隆起正经品种。提议温雅三条干线:

第一条干线是春节前具备精良确立机会和性价比的高股息,包括银行(保障)、煤炭、石油石化。

第二条干线是策略提振及景气有望改善的部分虚耗品,包括汽车、家电、农牧,但需要顾惜的在于策略落地可能成为已毕的窗口。

第三条干线是科技板块中估值仍有提高空间及存在景气改善的通讯和电子。

跨境型ETF再放异彩

ETF居品方面,今天的涨幅榜也有一些值得温雅的变化。

当先是跨境型ETF纷繁领涨。如标普油气ETF一度大涨超6%,尾盘回落;此外标普生物科技ETF、中韩半导体ETF、日经ETF、港股虚耗ETF等也有可以施展。

音问面上,2024年,环球动力安全压力有所缓解,但保障动力安全照旧是很多国度的优先事项,很多石油公司愈加嗜好油气业务。在此布景下,环球油气投资保握复苏态势。

IEA《全国动力投资申诉》瞻望,2024年,环球上游石油和自然气投资将加多到5700亿好意思元操纵,比2023年增长7%,而2023年的投资则实现了9%的增幅。

此外有业内东谈主士以为,QDII基金限度的快速增长,一方面收货于环球成本市集的回暖,为QDII基金提供了更多的投资机会;另一方面,也响应了国内投资者对外洋市集投资需求的不绝加多。跟着国内住户钞票的增长和环球化确立需求的提高,QDII基金当作一语气国内投资者和外洋市集的桥梁,其紧要性日益突显。

另一方面,收货于A股黄金板块上升,场里面分黄金、有色主题ETF也逆势飘红。

av论坛

Wind数据自大,这些ETF主要追踪SSH黄金股票指数(即中证沪深港黄金产业股票指数)和工业有色、国证有色和有色金属指数。

音问面上,12月官方制造业PMI报50.1%,一语气3个月看守在枯荣线上方,其中新订单和新出口订单均上升0.2个百分点,新订单一语气四个月上升黑丝 色情,故意于制造业景气度延续,此外建筑业和作事业PMI均大幅改善,标明经济数据的环比改善正在发生,策略成果迟缓开释。合座来看,跟着外洋参预降息周期,在国内经济复苏和外洋利率下行的场景组合下,工业金属将显赫受益,有望开启新一轮景气周期。